金融科技智慧金融系列讲座第五十五期

“魏惠王薨,子襄王立。孟子入见而出📒,语人曰:‘望之不似人君🧇,就之而不见所畏焉🈯️。卒然问曰:‘天下恶乎定👰?’吾对曰🏋🏼♂️:‘定于一。’‘孰能一之?’对曰👸🏿:‘不嗜杀人者能一之。’‘孰能与之?’对曰:‘天下莫不与也。王知夫苗乎?七、八月之间旱🙎🏽♂️🧑🏭,则苗槁矣❤️👺。天油然作云,沛然下雨🔌,则苗浡然兴之矣。其如是,孰能御之👩🏽🌾?’”

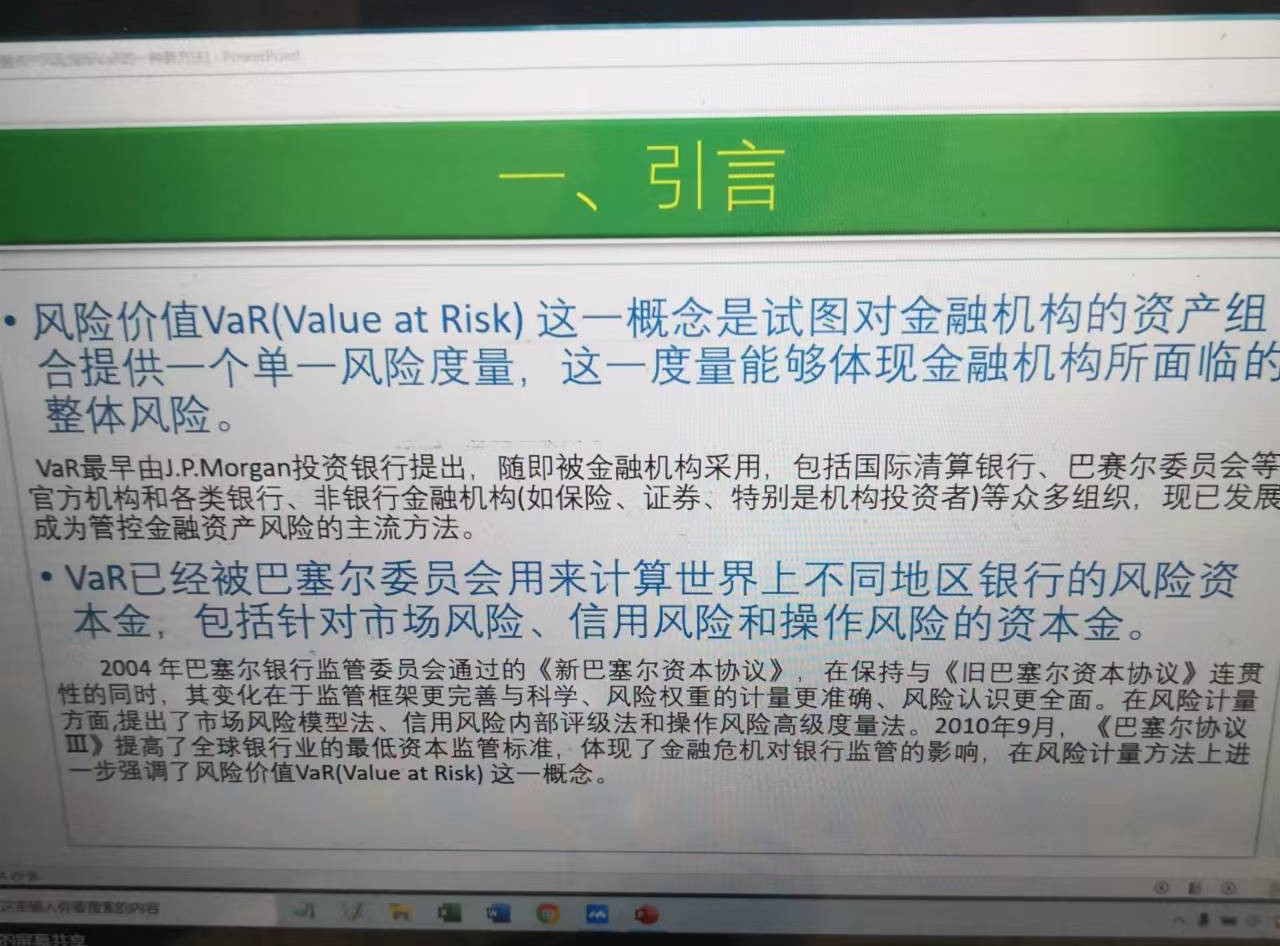

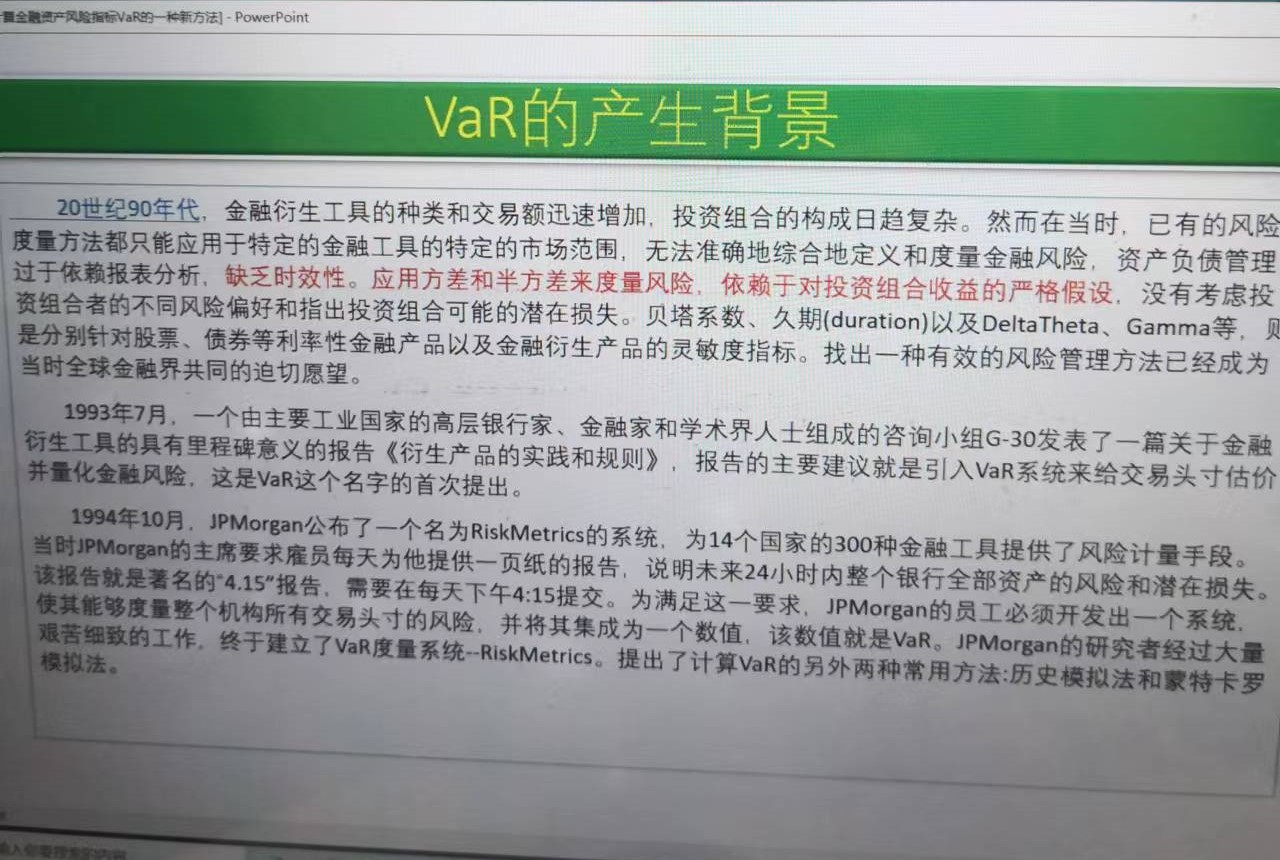

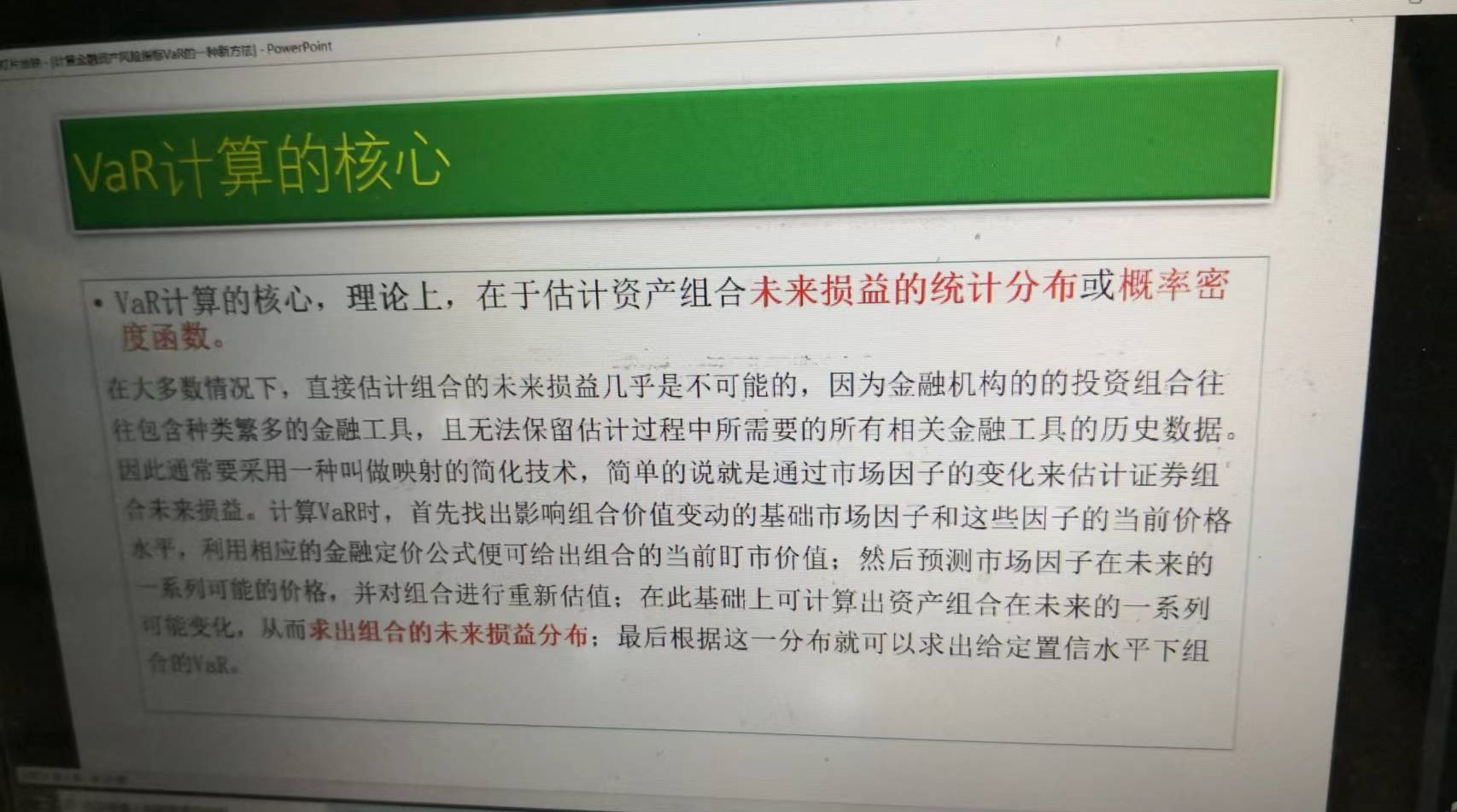

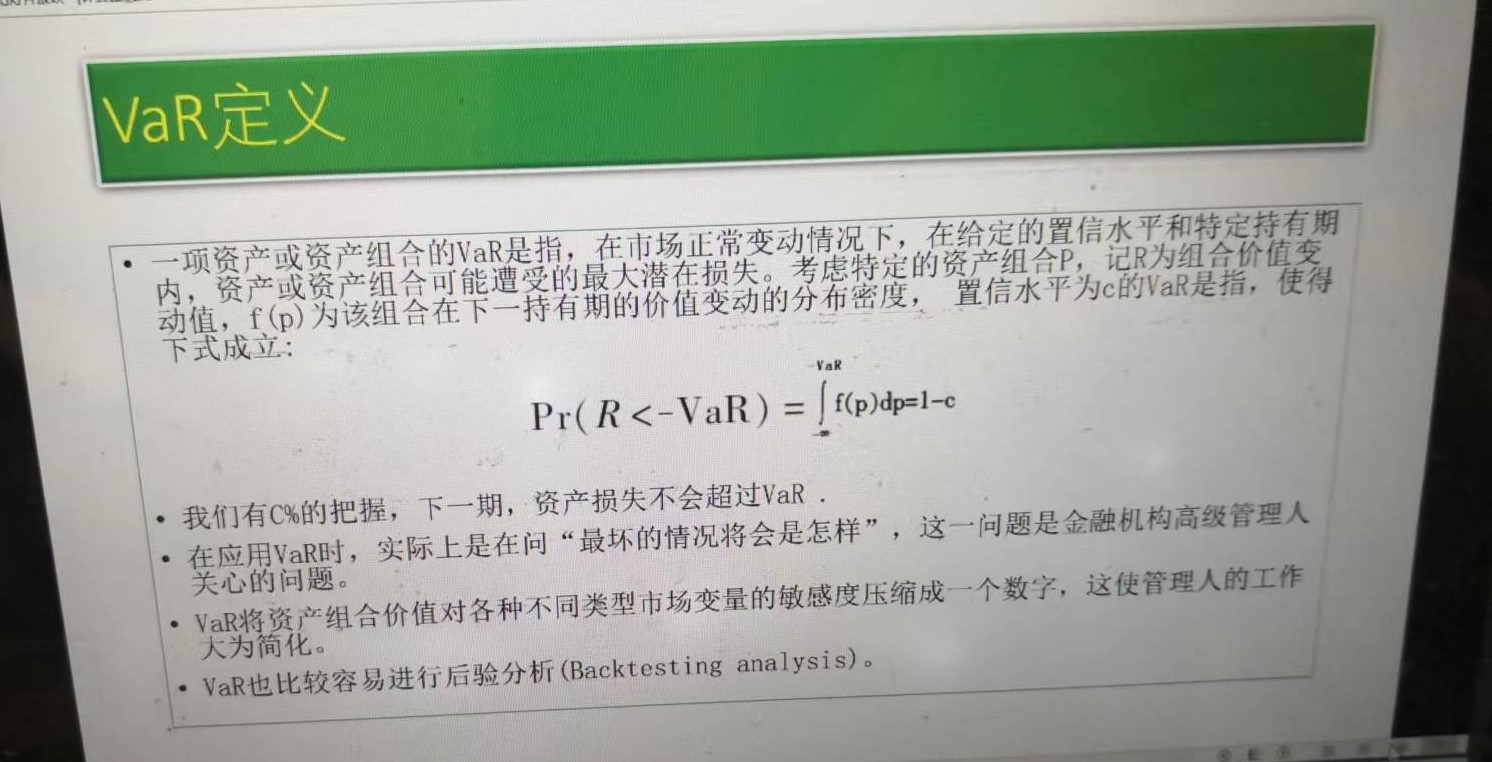

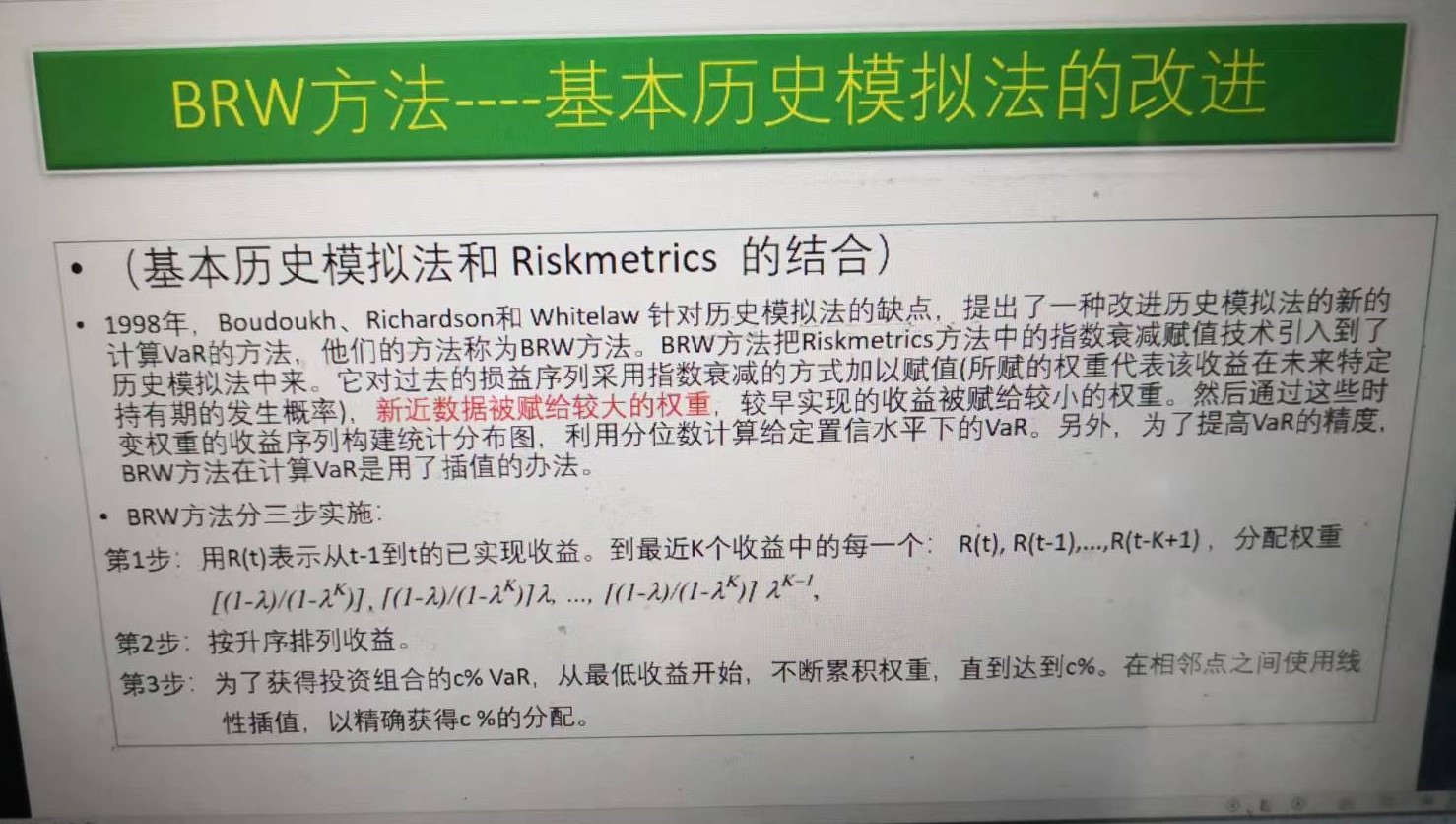

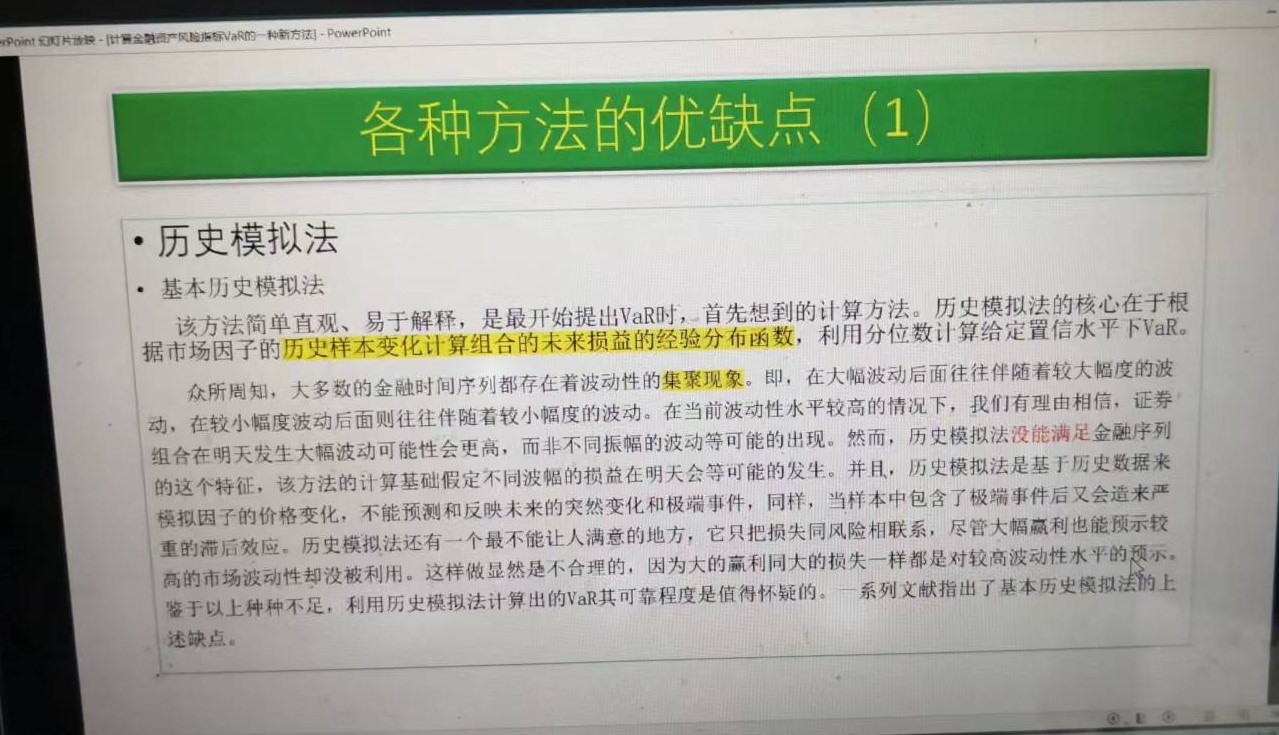

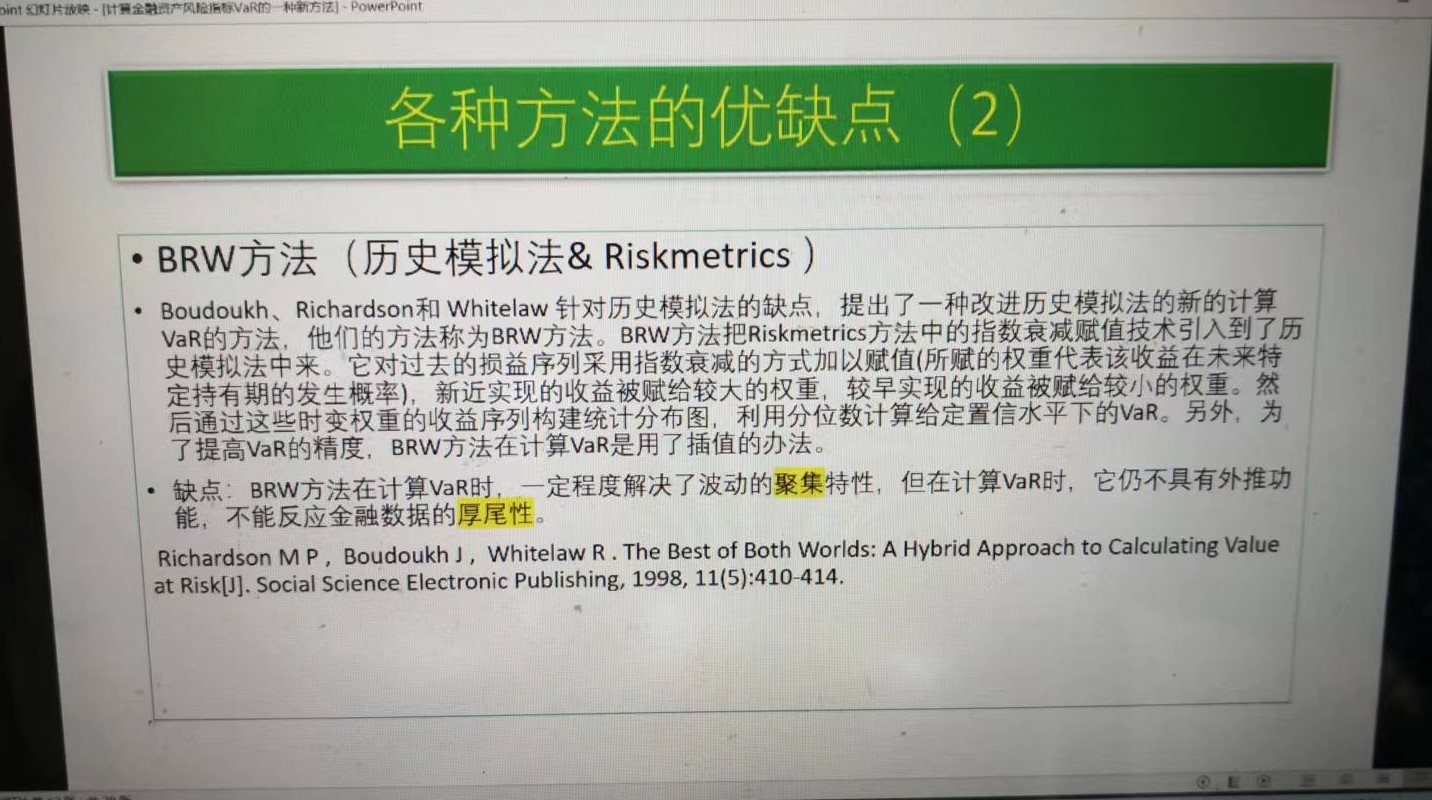

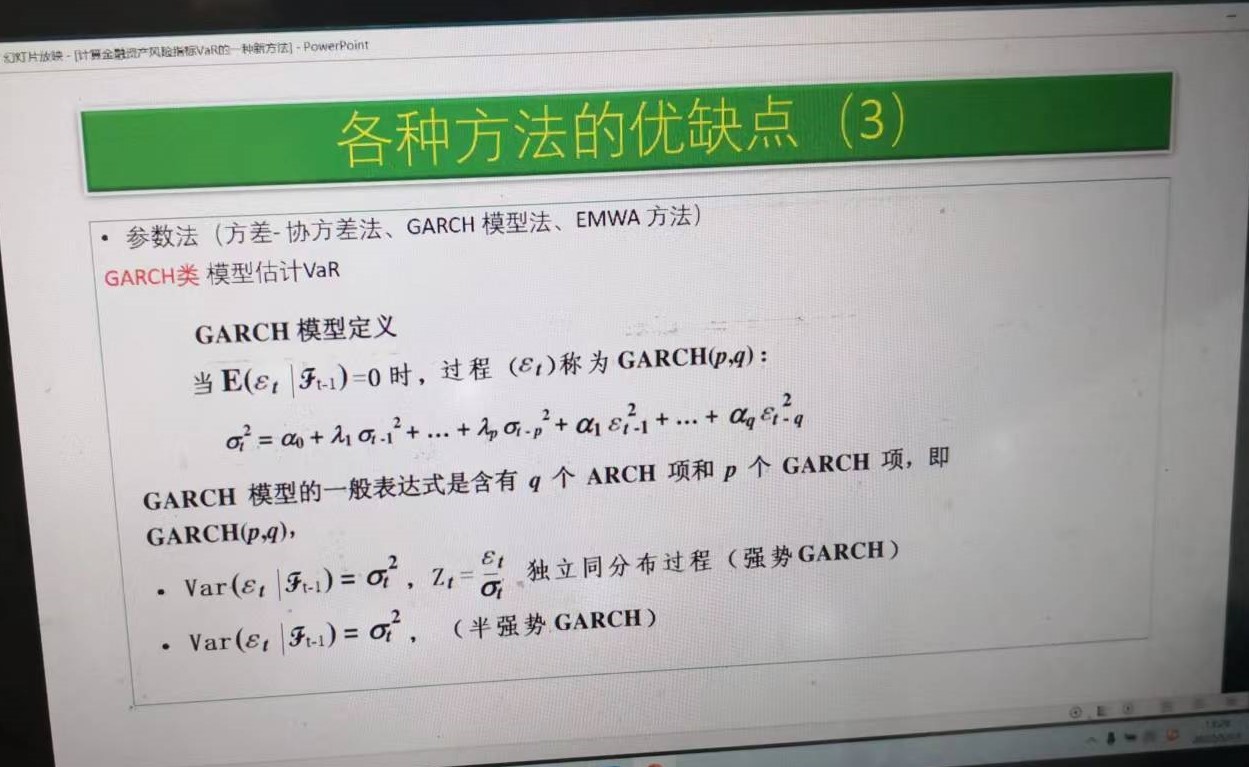

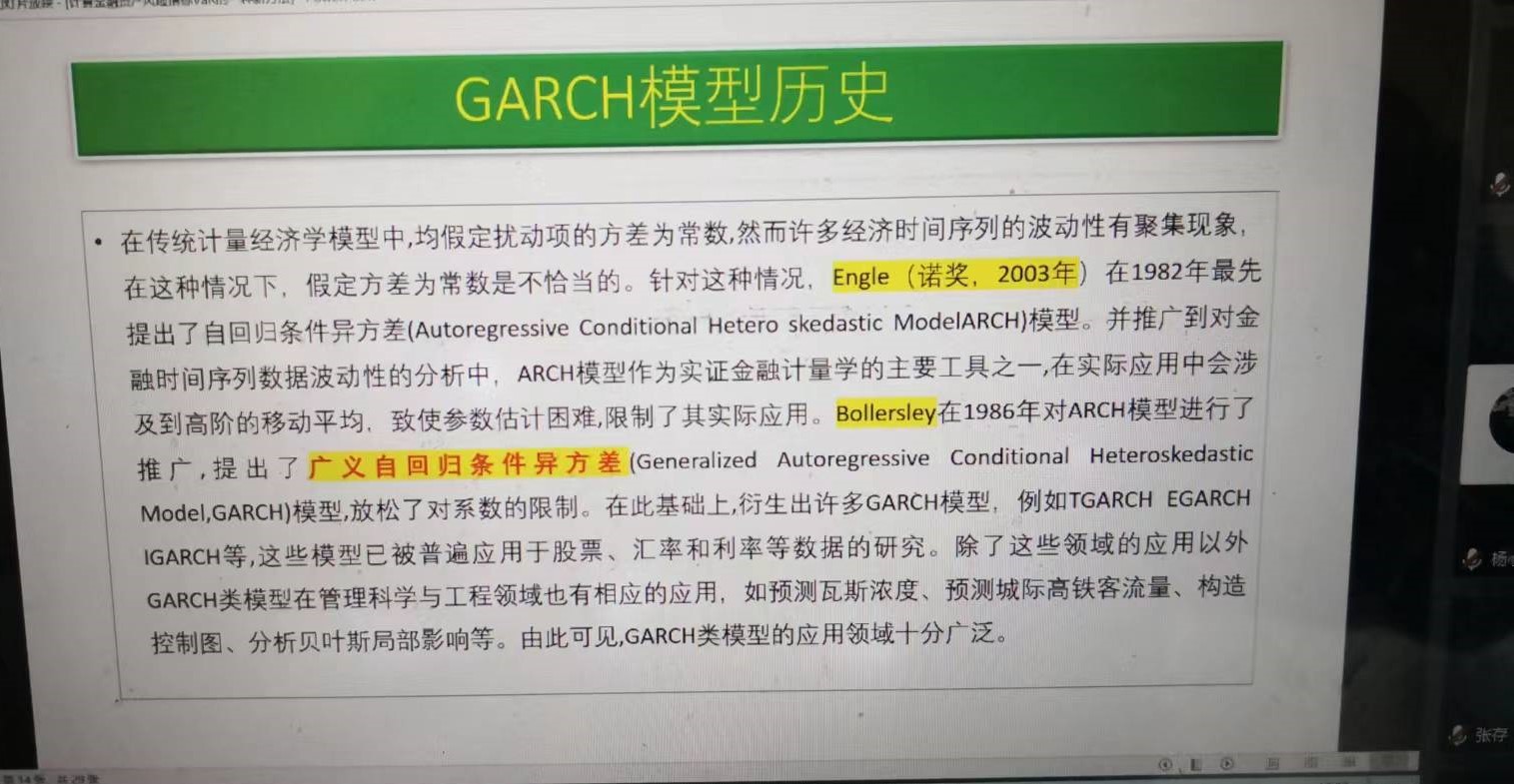

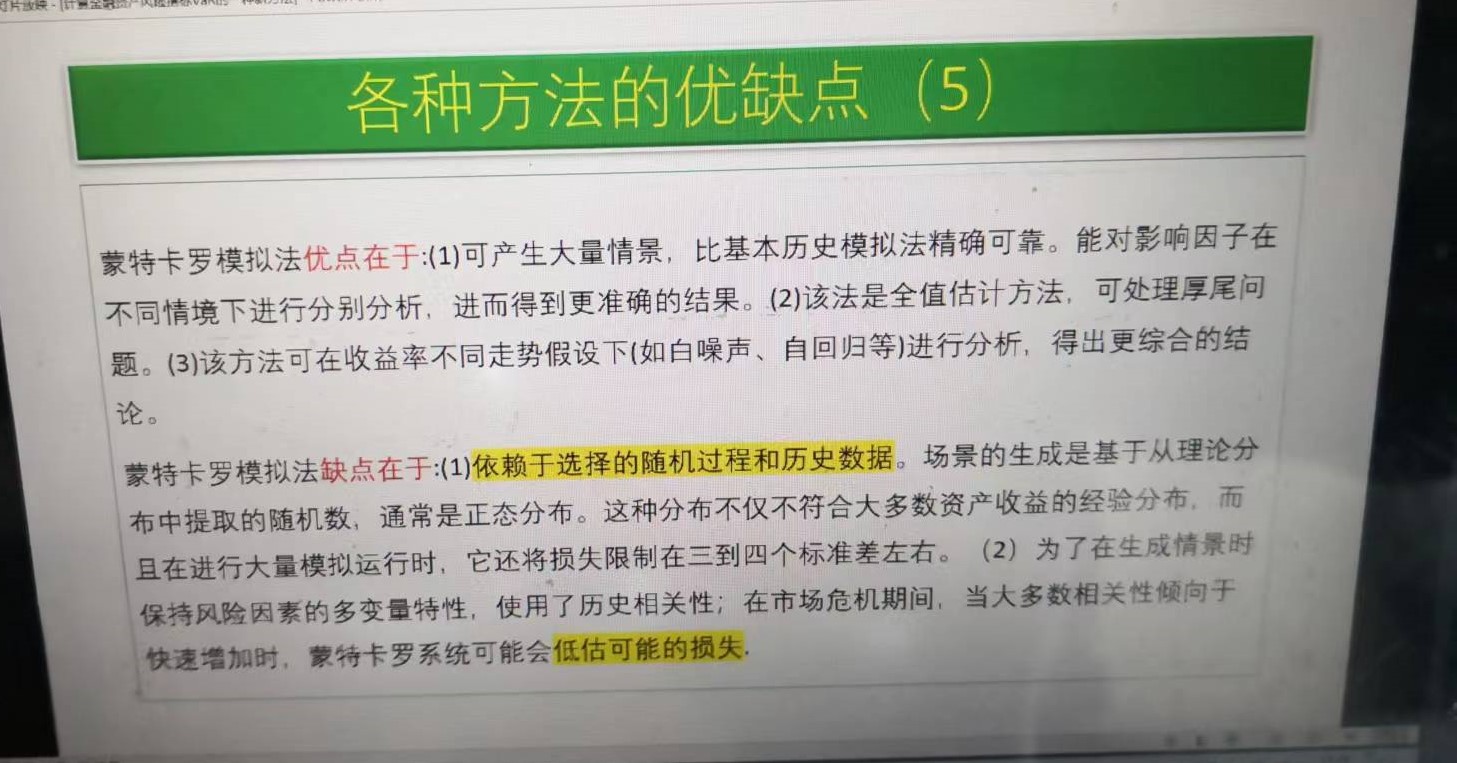

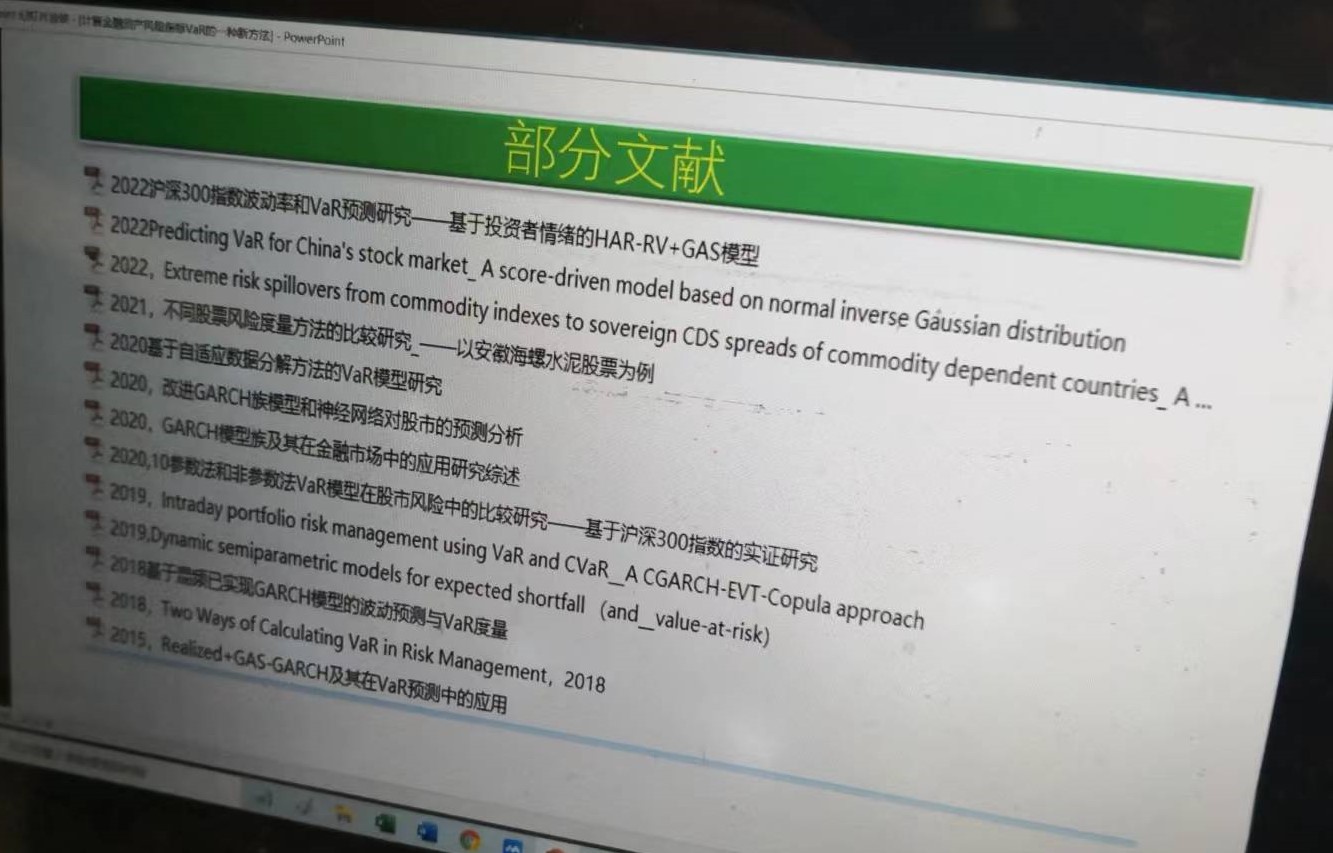

2022年5月13日,上海进入新冠疫情隔离已经有两个月了🥑,在此期间💇🏽♂️🙆🏼♂️,上海市民经历各种配给供应🌧,核酸检测🙋🏻,足不出户似乎让整座城市陷入死寂,正如“七🏊🏿♀️、八月之间旱,则苗槁矣。”相信更多的人期待“天油然作云,沛然下雨📫,则苗浡然兴之矣。”但是,城市的生机正是如此,线上的工作使得居家办公成为可能,线上教学居家办公🧑🏻💼🙋♀️,也让整座城市有了另一种可能性。本次👮♀️,鹿长余教授为我们带来题为《计算金融资产风险指标VaR的一种新方法》的讲座👰🏼♂️📛。鹿老师在引言中提到🐏🧑🎤,风险价值VaR(Value at Risk)这一概念是试图对金融机构的资产组合提供一个单一风险度量💁🏽,这一度量能够体现金融机构所面临的整体风险。VaR最早由JP.Morgan投资银行提出🐈,随即被金融机构采用,包括国际清算银行、巴塞尔委员会等官方机构和各类银行、非银行金融机构(如保险💁♂️、证券、特别是机构投资者)等众多组织,现在已经成为了管控金融资产风险的主流方法。VaR已经被巴塞尔委员会用来计算世界上不同地区银行的风险资本金🧑🧒🧒,包括针对市场风险、信用风险和操作风险的资本金🚢🚶🏻。接着,鹿老师介绍了VaR的产生背景,随后又介绍了风险计量的几种方法,分别是历史模拟法、BRW方法🏄🏼♀️、GARCH方法和蒙特卡洛方法。

|

|

|

|

|

|

|

|

|

|

|

(供稿👲🏼:曹焕)